por: Debbie Welch, Coach de Finanzas Philatinos Media 5 de junio de 2026.- Philadelphia.-

El inicio de junio marca una temporada de profundo orgullo para las familias latinas en Estados Unidos, coincidiendo con las graduaciones escolares y universitarias. Sin embargo, para miles de inmigrantes que sostienen la economía con jornadas que empiezan a las 4:00 a.m., el éxito familiar suele verse ensombrecido por el estrés financiero y la sensación de vivir estancados. Según datos recientes del sector, más del 60% de los hogares en el país carecen de ahorros suficientes para cubrir una emergencia de $1,000, una realidad que impacta de manera desproporcionada a la comunidad hispana. Para transformar esta situación, la clave no radica en fórmulas complejas, sino en tomar el control del dinero a través de acciones sencillas, realistas y determinantes.

El peligro de las deudas y el mito de la tarjeta de «emergencia»

El principal obstáculo para el progreso económico en los hogares inmigrantes es la acumulación de deudas de consumo. Funciona exactamente como cargar una mochila llena de piedras pesadas que impide avanzar hacia metas estructurales, como comprar una casa o viajar a los países de origen.

Existe una creencia generalizada de que una tarjeta de crédito puede sustituir a los ahorros en caso de un imprevisto. Esta idea es una de las trampas más costosas del sistema financiero estadounidense. Utilizar dinero prestado bajo altas tasas de interés ante un problema de salud o una reparación mecánica no resuelve la situación; únicamente la aplaza y la encarece, obligando a las personas a pagar saldos de $500 durante años.

«No puedes salir de deudas incurriendo en deudas. El enemigo número uno de tu progreso financiero son las deudas.»

El método para liquidar cuentas pendientes

Para recuperar la tranquilidad y liberar ingresos, es indispensable salir del anonimato financiero mediante un registro claro:

- Listar las deudas: Anotar cada compromiso, desde los $50 que se le deben a un compañero de trabajo hasta los saldos en tiendas como Walmart o tarjetas bancarias de Capital One.

- Negociar y abonar en pequeñas dosis: Mantener la comunicación con los acreedores. Realizar abonos constantes, aunque sean de $5 o $10 en cada día de pago, genera un impacto positivo a largo plazo.

- Efecto multiplicador: Cada cuenta que se liquida por completo representa dinero neto que regresa de inmediato al bolsillo familiar.

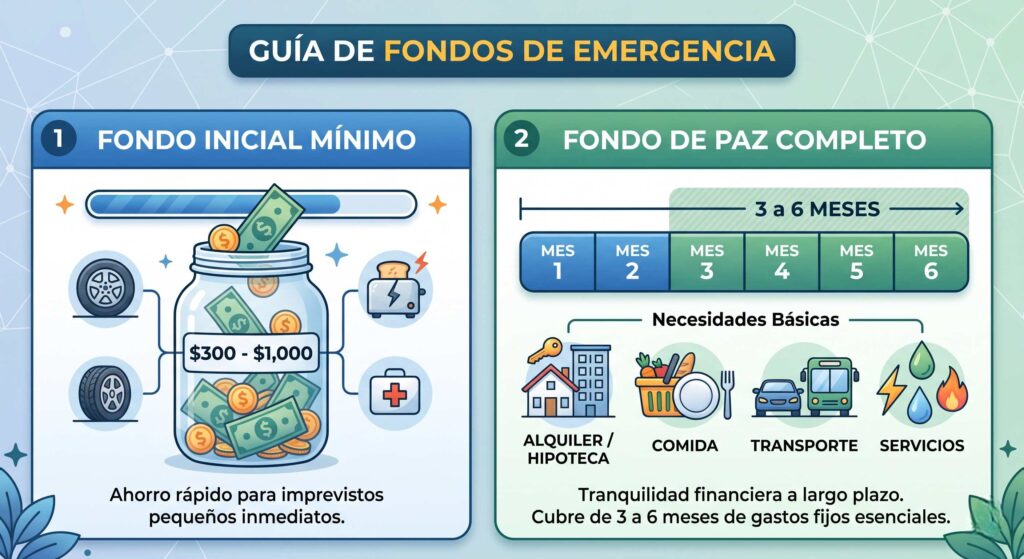

El Fondo de Emergencia: El escudo que protege tu paz

La diferencia entre enfrentar un imprevisto como una crisis desesperada o resolverlo como un simple contratiempo radica exclusivamente en contar con un fondo de reserva en efectivo. Las eventualidades, como un árbol derribado por tormentas sobre la propiedad vecina o un ajuste imprevisto del Departamento de Impuestos y Finanzas (IRS), ocurren de forma inevitable. Cuando el dinero está disponible, el problema se soluciona de inmediato sin necesidad de recurrir a la deuda.

Para quienes no cuentan con ingresos fijos o se encuentran en una situación económica muy ajustada, la recomendación es iniciar un fondo con un objetivo inicial de $300 a $1,000. Una estrategia eficiente para construirlo consiste en automatizar transferencias diarias o semanales desde la cuenta principal hacia una cuenta bancaria secundaria o «sobres virtuales», manteniéndolo separado del dinero destinado a los gastos cotidianos. Una vez consolidado este paso, la meta final debe ser acumular el equivalente a entre tres y seis meses de necesidades básicas (alquiler, alimentación y servicios esenciales).

El «Plan de Gasto» frente al Espejo Financiero

Hacer un presupuesto no implica rigidez ni restricciones extremas; por el contrario, representa una herramienta de libertad y control absoluto sobre el fruto del trabajo diario. El primer paso consiste en realizar un ejercicio de honestidad visualizando el «espejo financiero» para examinar a detalle en qué se gasta cada centavo.

Cómo estructurar un plan de gasto efectivo

- Aceptar la realidad: Anotar los ingresos reales en papel. La claridad matemática es el único recurso capaz de disipar el estrés y el temor a abrir el correo postal.

- Asignar un propósito específico: Darle un nombre a cada dólar o peso ganado antes de gastarlo (priorizando alquiler, utilidades y pago de deudas).

- Identificar los «gastos hormiga»: El café diario en la calle o las compras imprevistas de alimentos preparados representan pequeñas fugas de capital que vacían los bolsillos de forma silenciosa.

- Eliminar «gastos fantasma»: Revisar de manera exhaustiva y cancelar suscripciones digitales o servicios web que ya no se utilicen de forma activa.

«Un presupuesto no te quita libertad; te da un control absoluto porque tú sabes a dónde va cada centavo que ganas levantándote a las cuatro o cinco de la mañana.»

Amabilidad y acción frente al estancamiento

El camino hacia la estabilidad financiera en un país extranjero no es sencillo y requiere modificar hábitos profundamente arraigados. Durante este proceso, resulta indispensable ser comprensivos con los errores cometidos en el pasado por falta de información. La transformación económica de un hogar no exige perfección desde el primer día, sino la determinación de plasmar los números en papel, eliminar gastos innecesarios y proteger la tranquilidad familiar a través del ahorro constante.

Si necesitas orientación personalizada o deseas compartir tu proceso para salir del estancamiento financiero, puedes enviar un mensaje de texto o WhatsApp al +1 (347) 574-7104.